TOPニュース

G7首脳テレビ会議でイラン非難

- 主要7カ国(G7)首脳が、イランによるイスラエル攻撃を議論するためにテレビ会議を開催。

- 日本時間の14日夜に約45分間、イランの攻撃を「最も強い言葉で非難する」との声明を発表。

- 岸田総理が日本代表として出席し、外交努力を行う考えを表明。

- G7首脳はイランに対し攻撃停止を要求し、さらなる制裁措置についても議論。

- アメリカはイスラエルの防衛支援を行いながら、地域の緊張激化を回避する姿勢を示す。

日銀植田総裁就任1年の評価

- マイナス金利政策の解除と実質的な利上げを行うなど、大きな転換点を迎える。

- 外国人投資家からは、日本企業の株価が割安と評価されており、今後の成長が期待される。

- 日本経済は中国だけでなく、東南アジアやインドへの進出も加速している。

- リスク要因としては、大地震や政治的スキャンダル、中国による台湾侵攻の可能性が挙げられる。

USスチール買収の株主承認

- USスチールの臨時株主総会で、日本製鉄による買収が大多数の賛成で承認される。

- ただし、買収完了はアメリカの規制当局の審査や労働組合との協議が影響するため不透明。

日銀植田総裁就任1年の評価と日本株の先行き

日本銀行の植田総裁が就任してから1年が経ち、その間に行われた政策変更は日本経済にとって大きな転換点となりました。マイナス金利政策の解除と利上げは、デフレからの脱却と経済の正常化を目指す重要なステップです。これらの政策は、国内外の投資家に日本の経済環境の変化を印象づけ、日本株への関心を高める要因となっています。

日本株の先行き

植田総裁のもとで進められた政策は、外国人投資家による日本株の再評価を促しています。日本企業の株価は依然として割安と評価されており、特に製造業やテクノロジー関連のセクターで強みを発揮しています。今後1年半で日経平均が5万円を突破する可能性があり、25%以上の上昇が期待されています。これは、日本の経済政策が国内企業の収益性向上に寄与し、グローバル市場での競争力を高めるための基盤を築いていることを示しています。

リスク要因

日本株の将来性には明るい見通しがある一方で、以下のリスク要因も考慮する必要があります:

- 大地震 – 東京やその他の主要都市で大規模な地震が発生するリスクは常に存在します。これにより、経済活動に深刻な影響を及ぼす可能性があります。

- 政治的スキャンダル – 政治の不安定さは経済政策に悪影響を及ぼし、投資家の信頼を損なうことがあります。

- 中国による台湾侵攻の可能性 – 地政学的緊張が高まることは、地域全体の経済に悪影響を及ぼし、日本を含む多くの国々にとって大きなリスク要因となるでしょう。

これらのリスク要因は、日本株の将来の見通しに影響を与え、投資家がリスク管理戦略を練る上で重要な考慮点です。特に、国際情勢の不安定さは、予測不可能な要素として市場に大きな影響を与える可能性があります。

【為替見通し】ドル高・円安の行方は?低ボラティリティー下の投機と介入に注目

解説はマーケット・リスク・アドバイザリーの深谷幸司氏

- ドル円予想レンジ:152.5~154円

- 注目ポイント:低ボラティリティー下の投機と介入

今日の為替相場の見通しは、どのようになっているのでしょうか。

深谷幸司氏によると、アメリカではニューヨーク連銀製造業景気指数と小売売上高の発表が予定されており、企業の景気感の改善や堅調な消費動向を示すと予想されています。

これはドル高要因になると考えられます。一方で、市場参加者の間では、日本当局の為替介入への警戒感や投機筋の円売りポジションの積み上がりが、上値を抑制する要因になるとみられています。

また、中東情勢への警戒感が強まり、ポジションの手仕舞いが進むと、リスク回避や円買い戻しの動きから予想レンジを割り込む可能性もあるとのことです。

深谷氏は、足元のドル高・円安につながる様々な要因として、日本の貿易・サービス収支の赤字、個人投資家の外貨資産投資の活発化、日本企業の対外直接投資の増加などを挙げました。

ただし、これらの要因だけでは、34年ぶりのドル高・円安を完全に説明することは難しいようです。

最も大きな要因は、日米の金利差だと指摘しました。この金利差を見て活発に動く投機筋の売買が、日米金利差とドル円相場の相関を強めているとのことです。しかし、足元ではドル円相場が金利差よりもドル高方向に振れているようです。

実際、投機筋の円売りポジションは、リーマンショック直前の2007年以来、15年ぶりの高水準に達しています。これは、日米の金融政策の透明性や金利差を背景に、投機筋が安心してドル買い・円売りポジションを積み上げているためだと考えられます。

深谷氏は、低ボラティリティーの環境が、当局の介入姿勢に影響を与えている可能性を指摘しました。過度な相場変動に対して介入するというスタンスからは、足元の緩やかな相場変動では介入のきっかけを見出しにくいということです。

しかし皮肉なことに、想定外の介入によって相場のボラティリティーを高めることが、一方的な投機過剰の円安を抑制する効果があるとも述べました。

昨年末から10円を超える円安が進行しているため、投機過剰を抑制するだけでも意味があるとの見方を示しました。

今後の為替相場の行方を占う上で、低ボラティリティー下での投機筋の動向と、それに対する当局の介入姿勢が重要なポイントになりそうです。

専門家の見方を参考にしながら、為替相場の行方を注視していきたいですね。

【株価見通し】割安株に注目集まる理由とは?東証改革や金利上昇の影響を解説

解説は岩井コスモ証券の林卓郎氏

- 日経平均予想レンジ:38,700~39,200円

- 注目ポイント:バリュー株選好支える諸要因

株式投資で重要な判断材料の一つが、割安株(バリュー株)か、割高株(グロース株)かの選択です。足元の株式市場では、割安株への注目が高まっています。今日は、岩井コスモ証券の林卓郎氏に、割安株選好を支える背景について伺いました。

林氏は、今日の東京市場について、「中東の地政学リスクを受けて下落して始まるものの、下げ渋る展開になるだろう」との見方を示しました。

先週の日本株は底堅さを示し、個人投資家の買いが例年以上に強かったことや、信託銀行の売り一巡への期待が、株価の下支えになるとみているようです。

そして、足元で割安株選好が強まっている背景として、東京証券取引所(東証)の改革を挙げました。東証は昨年から、上場企業に対して資本効率の改善を求める施策を打ち出しています。

林氏が示したグラフでは、PBR(株価純資産倍率)の低い銘柄ほど、株価パフォーマンスが良好だったことが明らかになりました。

特にPBR1倍を割り込む超割安株の強さが目立ちます。東証の改革開始から1年が経過し、割安株と割高株の明確な格差が鮮明になってきたのです。

PBRは、株価を1株あたりの純資産で割った指標で、1倍を下回ると理論的に割安とみなされます。たとえば、PBRが0.5倍なら、500万円の純資産に対して、時価総額が250万円しかないことを意味します。割安株は、将来の企業価値向上への期待から選好される傾向にあるのです。

また東証は、資本コストを意識した経営の改善策を開示した企業のリストを公表しました。林氏によれば、そうした企業の株価パフォーマンスは、開示していない企業を大きく上回っているといいます。

つまり、東証のプレッシャーを受けて経営改革に動き出した割安企業には、大きな株価の上昇余地があるというわけです。具体的には、「PBR1倍割れの大型株の中で、今期増益予想、配当利回り3%超の銘柄に注目したい」と林氏は述べました。

割安株選好をサポートするもう一つの要因が、金利の上昇です。割安株は、金利上昇局面で選好されやすい傾向があります。

日本でもゆるやかな金利上昇が見込まれ、米国では高止まりが想定される中、割安株の優位性が続く可能性は大きいとの指摘です。

以上のように、株式市場では割安株へのシフトが鮮明になりつつあります。経営改革への取り組みや金利の方向性など、割安株を選好する環境は今後も継続しそうです。

皆さんも割安度をチェックしてみてはいかがでしょうか。ただし、割安だからと言って、無条件に買えば良いわけではありません。

企業の業績見通しや成長戦略など、ファンダメンタルズ面の分析も欠かせません。投資の基本に立ち返りつつ、割安株を賢く選別していくことが肝要だと言えそうです。

【モーサテサーベイ】今週のマーケットを出演者が予想

日経平均株価の予想

- 予想日: 4月19日(金曜)

- 予想中央値: 3万9000円(前週末比で500円低下)

- 個別予想: マネックス証券の広木氏は3万8600円と予想。理由は中東情勢の緊迫化によるリスクオフの流れと、決算発表前の材料不足からの売り優勢。

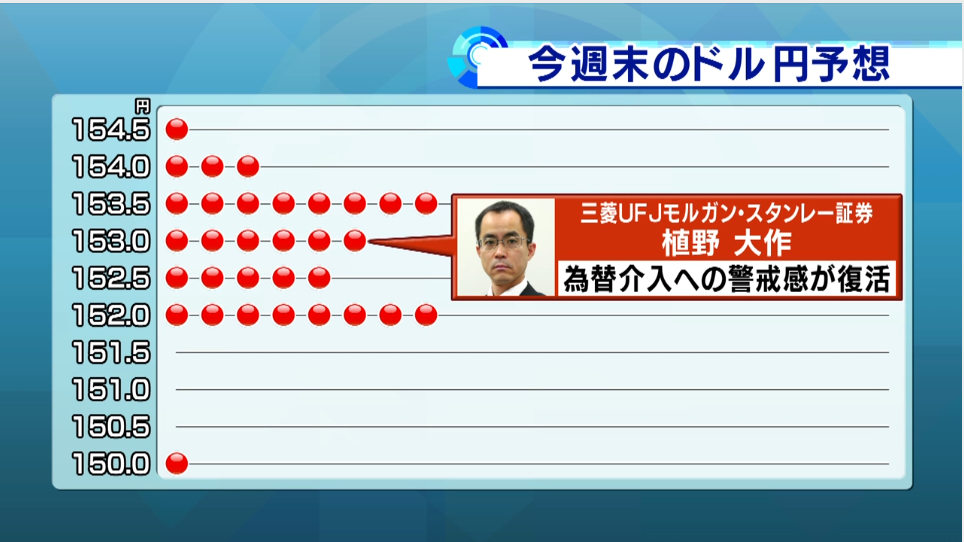

ドル円相場の予想

- 予想日: 今週末

- 予想中央値: 153円

- 個別予想: 三菱UFJモルガンスタンレー証券の植野氏が153円を予想。理由は岸田総理の帰国後の為替介入への警戒感の復活と、中東情勢の悪化による世界同時株安の懸念。

日本のデフレ状況

- アンケート結果: 日本はデフレから脱却したかとの問いに対し、回答者の8割以上が「はい」と回答。

- 専門家意見: 実質GDP成長率の向上がデフレ完全脱却の契機になると指摘。

モーサテ先行指数による景気先行き予想

- 予測: 3カ月先の日本景気指数は20で2週連続で悪化。

- 海外景気: アメリカは5週ぶりに悪化、ヨーロッパと中国もそれぞれ2週、3週ぶりに景気が悪化している。

このサーベイは4月12日から14日にかけてインターネットを通じて実施され、35人の専門家から意見が集められました。マーケットの見通しは、中東情勢の影響を強く受けており、具体的な経済指標の発表が少ないため、投資家は慎重な姿勢を取る傾向にあります。

本日の特集

【プロの眼】日本の「緩和的金融環境」で企業業績好調、株価も上昇中

解説は大和証券の木野内栄治氏

最近、日本企業の業績が好調で、株価も上昇傾向にあります。

その背景には、日本銀行による「緩和的な金融環境」があるようです。

要点

- 日銀の金融政策

・日銀総裁らは、当面は金利を低く抑える「緩和的な金融環境」を続ける方針

・2年物国債の金利の動きが、金融緩和継続の目安に

・将来の利上げを示唆するのは、「時間軸政策」という戦略の一部 - 「時間軸政策」の効果

・将来にわたって低金利を維持すると約束することで、住宅需要などを先取りして刺激

・変動金利の住宅ローンが広く利用され、長年にわたり景気を支えてきた

・固定金利ローンへの切り替えを促すために、将来の利上げをアピール - 緩和的環境の影響

・物価上昇を差し引いた実質金利のマイナス幅が大きく、企業の設備投資を刺激

・3月の日銀の企業短期経済観測調査で、企業の設備投資計画が力強さを示した

・企業の強気な設備投資計画は、決算発表時期の株価上昇に繋がる - 木内氏の見解:

・日銀は2%の物価目標達成のため、実質金利のマイナスを当面維持するだろう

・追加利上げをちらつかせる日銀に惑わされず、株価の上昇基調は続くと予想

・投資家は株式を「買い」の戦略を取るのが有効

【みんなの今どき資産形成術】投信レーティングを活用した商品選び

ゲスト:R&I格付投資情報センター チーフアナリスト 岡 忠志氏

要点

- 投信レーティングとは

・投資信託の運用実績を評価する格付け

・リターンやリスクを計測し、同じカテゴリーの投資信託と比較評価

・運用実績の良し悪しが一目でわかる便利な指標 - レーティングの評価方法

・シャープレシオという指標を使用

・リターンをリスクで割った値で、運用効率を表す

・同じリターンならリスクが少ない方が、同じリスクならリターンが高い方がシャープレシオ高

具体例:Aファンドは安定的にリターンを積み上げ、Bファンドは短期的に上下にブレる。同じリターンでもAファンドの方がシャープレシオは高い。 - レーティングの見方

・評価会社のサイトや日経電子版の投資信託の運用実績欄で確認可能

・1年、3年、10年のレーティングがあり、長期の運用実績を参考にするのが良い

・10年のレーティングは相場の上昇・下落局面を経験しているかがわかる - レーティングの高い国内株式投信の紹介

・コア型投信(組入れ銘柄が特定の運用スタイルに偏っていない)からシャープレシオ上位3つを選定

・いずれもNISAの成長投資枠で購入可能

・10年累積リターンは300%超で、TOPIXを大幅に上回る一方、リスクはTOPIXと同程度 - レーティング利用の注意点

・保有している投信の運用実績評価にも利用可能

・過去の実績に基づく評価なので、将来の運用成績を保証するものではない

・商品の特徴なども比較した上で商品選びをすることが重要